Prélèvements privés dans une SARL comptabilité et aspects fiscaux

Gérer une SARL (GmbH) en Allemagne implique une rigueur comptable particulière, notamment concernant les prélèvements privés des associés. Comment s'assurer de la conformité de ces opérations avec la législation fiscale allemande et le plan comptable SKR 04 ? C'est une question cruciale pour la pérennité de l'entreprise et la tranquillité de ses dirigeants.

Cet article décortique les mécanismes des prélèvements privés (Privatentnahme) au sein d'une GmbH allemande, en mettant l'accent sur l'enregistrement comptable selon le plan comptable SKR 04. Nous aborderons les implications fiscales, les pièges à éviter, et les bonnes pratiques pour une gestion transparente et optimisée.

Le prélèvement privé, ou "Privatentnahme", représente la somme d'argent qu'un associé d'une GmbH retire de la société pour son usage personnel. Il ne s'agit pas d'un salaire, mais plutôt d'une réduction de sa participation dans le capital social. La comptabilisation de ces prélèvements est essentielle pour refléter fidèlement la situation financière de l'entreprise.

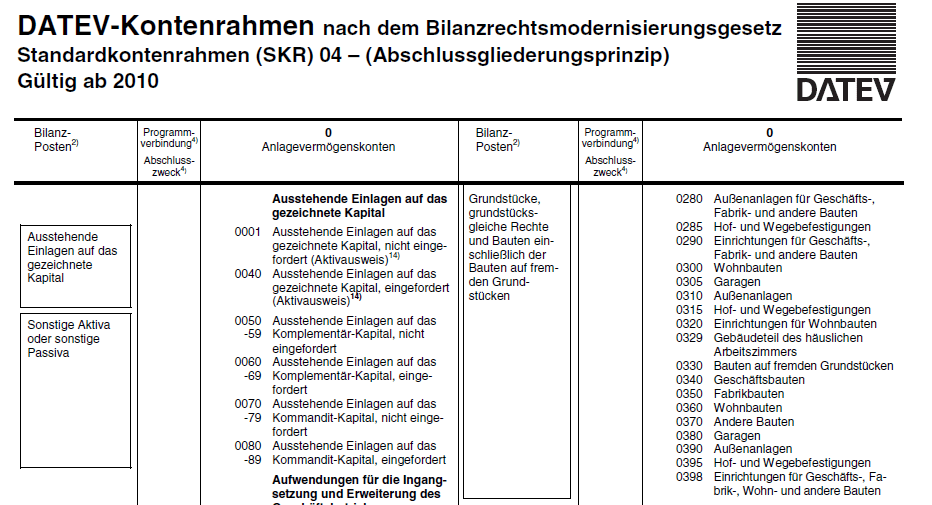

L'utilisation du plan comptable SKR 04, standard en Allemagne, impose des règles spécifiques pour l'enregistrement des Privatentnahmen. Une mauvaise application de ces règles peut entraîner des erreurs comptables, des sanctions fiscales, et une image faussée de la santé financière de la GmbH.

Comprendre le fonctionnement des prélèvements privés et leur impact sur la comptabilité est donc indispensable pour tout gérant de GmbH. Un suivi rigoureux et une connaissance précise des règles fiscales permettent d'éviter les désagréments et d'assurer la pérennité de l'entreprise.

Historiquement, la réglementation des prélèvements privés en Allemagne a évolué pour garantir la transparence et la protection des créanciers. L'importance de la comptabilisation précise des Privatentnahmen découle de la nécessité de distinguer clairement les finances de l'entreprise de celles des associés.

Le principal problème lié aux prélèvements privés réside dans la confusion possible avec les salaires. Il est crucial de différencier ces deux notions, tant sur le plan comptable que fiscal. Les prélèvements privés ne sont pas soumis aux cotisations sociales, contrairement aux salaires.

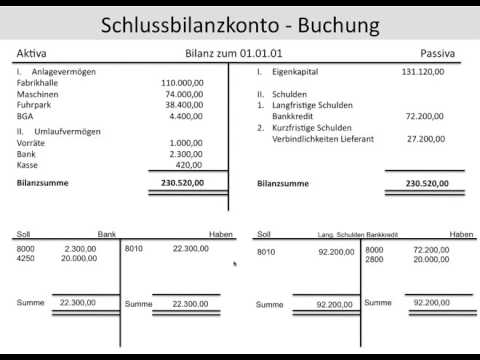

Concrètement, un prélèvement privé se traduit par une diminution du compte courant de l'associé dans la société. L'écriture comptable selon le SKR 04 implique généralement le débit du compte de capitaux propres de l'associé et le crédit du compte de trésorerie ou du compte courant de l'associé.

Un des avantages de la structuration des prélèvements privés est la flexibilité qu'elle offre aux associés pour gérer leurs revenus. Un autre avantage réside dans la simplification de la gestion de la trésorerie de la société. Enfin, une comptabilisation rigoureuse des Privatentnahmen permet d'avoir une vision claire de la situation financière réelle de la GmbH.

Pour mettre en place un système de prélèvement privé efficace, il est conseillé de définir un budget prévisionnel, de documenter chaque prélèvement, et de consulter régulièrement un expert-comptable.

Questions fréquemment posées :

1. Quelle est la différence entre un salaire et un prélèvement privé ? Réponse: Un salaire est une rémunération pour un travail fourni, soumis aux cotisations sociales. Un prélèvement privé est une réduction du capital social, non soumis aux cotisations sociales.

2. Comment comptabiliser un prélèvement privé selon le SKR 04 ? Réponse: Généralement par un débit du compte de capitaux propres et un crédit du compte de trésorerie ou du compte courant de l'associé.

3. Quelles sont les implications fiscales d'un prélèvement privé ? Réponse: Les prélèvements privés ne sont pas considérés comme des revenus imposables au titre de l'impôt sur le revenu, mais impactent la base de l'impôt sur la fortune.

4. Existe-t-il un montant maximum pour les prélèvements privés ? Réponse: Non, mais les prélèvements excessifs peuvent mettre en péril la solvabilité de l'entreprise.

5. Comment optimiser la gestion des prélèvements privés ? Réponse: En définissant un budget, en documentant chaque opération, et en consultant un expert-comptable.

6. Quels sont les risques d'une mauvaise comptabilisation des prélèvements privés ? Réponse: Des sanctions fiscales et une image faussée de la situation financière de la GmbH.

7. Où puis-je trouver plus d'informations sur les prélèvements privés dans une GmbH ? Réponse: Auprès d'un expert-comptable ou sur le site du ministère fédéral des Finances allemand.

8. Dois-je déclarer mes prélèvements privés ? Réponse: Oui, ils doivent être enregistrés dans la comptabilité de la société.

En conclusion, la gestion des prélèvements privés dans une GmbH, notamment sous le régime du SKR 04, est un élément crucial pour la santé financière et la conformité légale de l'entreprise. Une compréhension claire des règles comptables et fiscales, une documentation rigoureuse, et un suivi régulier permettent d'éviter les erreurs et d'optimiser la gestion de la société. Il est fortement conseillé de se faire accompagner par un expert-comptable pour naviguer sereinement dans la complexité de la législation allemande et assurer la pérennité de son entreprise.

Protection sociale des militaires securite sociale et mutuelle

Le phenomene jeux switch les sisters show devant decrypte

Le voyage nocturne du prophete et la revelation divine sourate an najm 13 18