Remboursements fiscaux en Allemagne : Comptabilisation et code SKR03

Naviguer dans le labyrinthe des réglementations fiscales allemandes peut s'avérer complexe, notamment lorsqu'il s'agit de remboursements du Finanzamt. Ce guide décrypte les mécanismes de la comptabilisation de ces remboursements, en se concentrant sur le plan comptable SKR03, largement utilisé par les petites et moyennes entreprises.

L'expression "Erstattung Finanzamt buchen SKR03" désigne l'enregistrement comptable d'un remboursement d'impôt reçu de l'administration fiscale allemande (Finanzamt) selon le plan comptable standard SKR03. Maîtriser ce processus est crucial pour une gestion financière saine et transparente.

Le plan comptable SKR03 structure la manière dont les entreprises allemandes catégorisent leurs transactions financières. Il fournit un cadre normalisé pour enregistrer les revenus, les dépenses et les autres opérations. Dans ce contexte, la comptabilisation correcte des remboursements fiscaux est essentielle pour refléter fidèlement la situation financière de l'entreprise.

Les remboursements fiscaux peuvent provenir de diverses sources, telles que la TVA, l'impôt sur les sociétés ou l'impôt sur le revenu. Leur comptabilisation diffère légèrement selon la nature du remboursement. Une compréhension précise des règles applicables à chaque type de remboursement est donc nécessaire.

Plusieurs erreurs courantes peuvent survenir lors de la comptabilisation des remboursements fiscaux avec le SKR03. Par exemple, l'utilisation d'un compte incorrect peut fausser les rapports financiers et potentiellement entraîner des problèmes lors des contrôles fiscaux. Il est donc important de se familiariser avec les comptes appropriés et les procédures à suivre.

L'origine de cette procédure est liée à la nécessité d'harmoniser la comptabilité des entreprises allemandes. Le SKR03, ainsi que d'autres plans comptables standardisés, a été développé pour faciliter les comparaisons inter-entreprises et simplifier les déclarations fiscales.

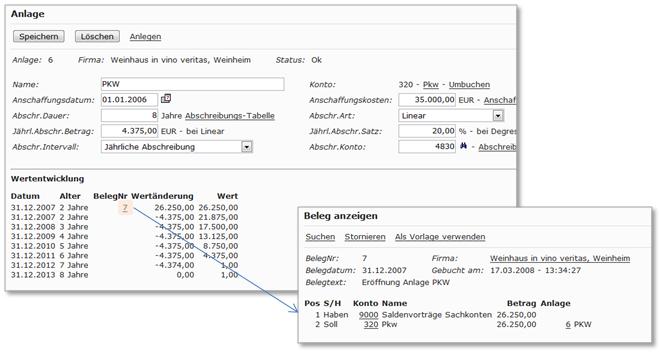

Comptabiliser correctement un remboursement de TVA, par exemple, implique de créditer le compte de TVA à payer (généralement le compte 1576 dans le SKR03) et de débiter le compte de banque. Pour un remboursement d'impôt sur les sociétés, le compte concerné pourrait être le 1800.

Un avantage majeur de la comptabilisation rigoureuse des remboursements fiscaux est une meilleure visibilité sur la trésorerie de l'entreprise. Cela permet d'anticiper les flux de trésorerie et d'optimiser la gestion financière.

Un autre avantage réside dans la simplification des déclarations fiscales. Une comptabilité claire et précise facilite la préparation des documents nécessaires et réduit le risque d'erreurs.

Enfin, une comptabilité conforme aux normes, comme le SKR03, renforce la crédibilité de l'entreprise auprès des institutions financières et des partenaires commerciaux.

FAQ:

1. Quel compte utiliser pour comptabiliser un remboursement de TVA ? Réponse : Généralement le compte 1576 dans le SKR03.

2. Où trouver les informations officielles sur le SKR03 ? Réponse : Consultez le site du Ministère fédéral des Finances allemand.

3. Que faire en cas d'erreur de comptabilisation ? Réponse : Corriger l'erreur dès que possible en effectuant une écriture corrective.

4. Le SKR03 est-il obligatoire pour toutes les entreprises ? Réponse : Non, d'autres plans comptables peuvent être utilisés, mais le SKR03 est très répandu.

5. Comment se former à la comptabilité avec le SKR03 ? Réponse : De nombreuses formations et ressources en ligne sont disponibles.

6. Est-il possible d'automatiser la comptabilisation des remboursements fiscaux ? Réponse : Oui, des logiciels de comptabilité permettent d'automatiser certaines tâches.

7. Quels sont les risques d'une mauvaise comptabilisation des remboursements fiscaux ? Réponse : Des erreurs dans les rapports financiers, des problèmes lors des contrôles fiscaux et des sanctions potentielles.

8. Où puis-je trouver un expert-comptable spécialisé dans le SKR03 ? Réponse : Contactez l'ordre des experts-comptables allemands.

En conclusion, la comptabilisation des remboursements du Finanzamt selon le plan comptable SKR03 est une procédure essentielle pour toute entreprise opérant en Allemagne. Une maîtrise de ce processus garantit une gestion financière transparente, facilite les déclarations fiscales et renforce la crédibilité de l'entreprise. Bien que complexe, ce processus peut être simplifié grâce à des outils et des formations appropriés. N'hésitez pas à consulter un expert-comptable pour obtenir des conseils personnalisés et vous assurer de la conformité de votre comptabilité.

Decouverte du nombre 117 premier ou pas

Cyberpunk 2077 et son empreinte digitale gerer lespace de stockage de vos jeux video

Le mans ultimate free vivez lexperience des 24 heures